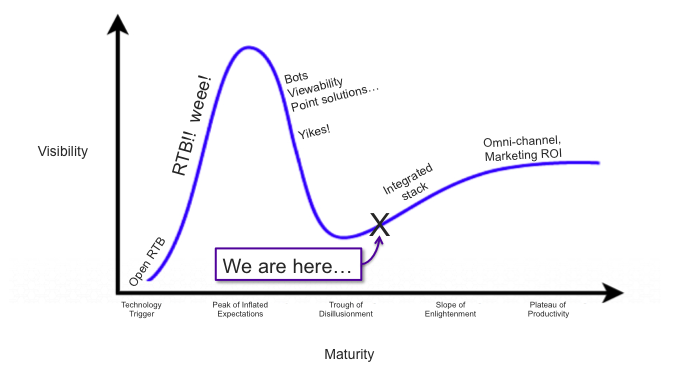

新旧接替时节,全球DSP程序化购买市场可谓你方唱罢我登场。虽说程序化购买是互联网广告发展大势所趋已经毋庸置疑,但究竟如何才能走好“DSP程 序化购买”这条路却是各有选择不同。简单来说,除了大型exchange(G-B-A-T)自带的DSP平台外,其他DSP公司可大致分为独立DSP及企 业级DSP,其风格定位截然不同。在最近这一周的新闻大潮中,我们似乎可以看到一些把握最终曙光的端倪。潮起潮落,不禁联想到著名的高德 纳”Gartner Technology Hype”的曲线,似乎任何新科技都符合曲线上升发展的路线。

先来回顾一下。最近几天,全球DSP市场可谓热闹:

1、广告服务公司Vizury完成2000万美元C轮融资

1月10日消息,总部位于印度的广告重定向服务商Vizury(威睿互动 )有望在今年3月份之前将获得一笔不低于2000万美元的融资,这也是其C轮融资的最后一笔款项。Vizury是印度新兴的电商广告服务商,其在线广告平 台每月大概有5亿用户。新的融资将被用于Vizury在中国和日本扩张计划。将来Vizury的市场中心会放在中国,并且很有可能在香港上市。

2、“亚太最大独立DSP”—Brandscreen申请破产保护

基于破产保护不是什么光荣的事情,官方的声明大概是还没发出来,不过种种痕迹透出不少风声。根据Brandscreen官方网站披露的信息来看,中 国地区RTB交易平台上的媒体采购已经完全停止。经澳州政府网站ASIC披露的信息表明,2014年1月10日:Brandscreen发布通知关于高管 辞职或退休的消息;另外Brandscreen的上海office也传出了回家过年的消息。

作为一家DSP平台公司和ATD技术供应商,Brandscreen让人印象最深刻的就是在各种场合不停表示自己是“最大独立DSP”,完全从 RTB竞价市场采购媒体并且保持了良好的库存中立性,在亚太各市场采用一致的服务策略,服务模式上比较类似北美的DSP公司,主要收入来自于向客户收取固 定百分比的实时竞价交易服务费,同时兼有代销第三方的数据服务,但并没有自有DMP数据供客户使用来获得增值服务费。事实证明这样的经营模式遭到了市场的 淘汰。

3、美国最大的企业级DSP—— Turn融资8000万美元E轮

今天最新的消息,广告科技公司Turn宣布获得8000万美元E轮融资,该公司目前总融资金额达到1.35亿美元。Turn是典型的“企业级DSP”,目前正在全力以赴的发展“企业级DMP”,此轮融资主要用于企业级数据管理平台的开发。

“企业级平台”是出路么?

从以上这些缭乱的新闻里,可以看到一些程 序化购买DSP市场的发展趋势,即“中间商、采购代理商”这样的角色定位随着GBAT等巨型公司纷纷推出自有的DSP平台(DoubleClick Bid Manager/淘宝钻石展位/JD商务舱/腾讯腾果…)并不能在市场中 大规模生存和盈利,企业级嵌入式的广告技术平台很可能才是发展的主流。

跳出各种纷繁复杂的专有名词和各种“字典汤”,从媒体交易的本质上来考量DSP的业务模式,可以按提供的服务类型分成两大类:

-独立的中间商模式:独立DSP帮助广告主或代理公司到广告交易平台(AdExchange)上购买媒体资源。它们的盈利方式是收取服务费,类似于SEM经销商。中间商在媒体费用上加增值服务费用后向广告主收费(同时,客户数据知识沉淀/锁定在中间商平台)

-企业级DSP模式:企业级DSP的供应商能够帮助大型广告主/代理搭建一个专属于自己的广告需求方平台,由客户完全掌控该平台所管理的资源和数 据,企业级DSP供应商提供的是技术和解决方案服务,收费模式依据客户方的不同要求而定,一般是技术服务费的方式,偶尔也会采取分成合作的方式。

独立第三方DSP的角色就相当于技术化的 购买代理,在中国绝大多数中小型DSP公司都采取这样的业务模式,在国际上采用这种业务模式的DSP也不在少数。这种业务模式由于其与客户的松散的合约关 系而门槛较低。刚刚宣布申请破产保护的Brandscreen就是亚太区最大的独立第三方DSP,并一直以此为服务定位。但事实上Brandscreen 并未通过残酷的市场检验。

独立DSP之间的服务费竞争无法避免;另一方面AdExchange目前并没有像搜索引擎般给到SEM经销商一定比例的返点。在多方竞争的挤压下独立第三方DSP们的需要确保盈利面临的挑战很大,需要有独特的增值服务亮点。

伴随广告交易平台GBAT自身的“DSP”逐步推出后,独立DSP面临“不对称竞争”。Brandscreen在东南亚受到DC Bid Manager的竞争就是一例。

与第三方独立DSP不同的是,企业级DSP有“嵌入”的特点,即像SAP、Salesforce等ERP/CRM系统一样“嵌入”到企业里,成为企业内部使用的系统,称为广告主内部的数字营销管理平台。DSP供应商就此成为广告主、代理公司的重要战略合作伙伴。

企业级DSP满足了直接掌握预算的重量级客户的复杂交易需求(媒体代理公司ATD,和TOP 10电商等这样的超级客户),并且使用客户的交易结算席位,避免了“挣取差价”的利益冲突,在本质上符合互联网能够“减少中间环节”的特征。

企业级平台有可能成为主流主要基于以下几个原因:

1、 数据安全性:中国程序化购买市场的特殊性决定了媒体与客户均不可能开放数据,唯一的选择是自建DSP、DMP平台,自己管理和操纵。空拥有代理外壳的独立DSP公司将会在夹缝中生存;

2、 资源绑定性:包括媒体资源以及客户资源。企业级DSP公司与广告主、代理公司利益绑定深入,依托强大的客户需求将有效控制更优质的媒体资源,而独立代理型DSP在优质非RTB的程序化购买上难以获得较强的议价能力;

3、 技术认可性:客户、代理公司选择企业级DSP、DMP服务的几大理由:1)技术成熟,开发实施能力强,系统稳定;2)成熟丰富的开发运营经验,提供专业的企业级顾问服务。技术是其中最重要的一点,企业愿意选择的技术供应商首先就是对其技术能力的认可;

4、 利益一致性:企业级DSP、DMP的利益趋向与广告主、代理公司一致,按照分成收取,企业投得越好越多,企业级技术提供商公司盈利越多;而独立型DSP与广告主、代理有利益冲突,广告主及代理公司购买资源的价格越低,越划算,而独立型DSP收入越少,日子越难熬。

5、 合作稳定性:已经合作的企业级技术平台不易被其他公司取代,DMP、ATD平台技术供应商的选择复杂性导致切换成本很高,一旦绑定,竞争很难切入。这点将成为DSP面对同资本市场对时的一个护城河要素。

当前中国DSP市场尚处于百花齐放的高德纳”Technology Hype”的曲线高峰阶段,未来的24个月很可能是“检验真理”阶段。多数DSP企业会在24个月内继续融资,各企业之战略章法、定位逐渐清晰,客户群也 由此收益获得体验和对新技术认同。此前,易传媒CEO闫方军曾在接受媒体采访时表示,”企业级DSP才是主流,企业级DMP将成为热点。现在的第三方独立 DSP,它们的地位就像搜索领域内的SEM经销商一样,核心价值太过脆弱。” 而如今市场上发生的事件包括热议的潜在并购、已经发生的事故、也正在印证这类观点,即DSP只有成为合作伙伴的一部分,走企业级DSP/DMP的发展之 路,才能长久发展。除GBAT之外,也许未来DSP可能多数贴着某媒体公司或广告主的品牌,这个结局发生时通常就是“Technology Hype“曲线的末端形态,可能通过企业主动转型实现,也可能被资本推动的合并实现。